Media społecznościowe stały się w ostatnich pięciu latach „środowiskiem”, w którym spędzamy więcej czasu niż np. w pracy czy w łóżku (i nie chodzi tutaj o seks, lecz o sen). Niemal zawsze jesteśmy online, o każdym drobiazgu życia naszych znajomych możemy dowiedzieć się z ich tablicy na Facebooku czy innych mediów (w tym wpisie interesuje mnie tylko Facebook). Jeśli ktoś ma zły dzień — wiemy o tym. Jeśli ktoś je gulasz z ogórkiem — wiemy o tym. Jeśli ktoś jedzie na wakacje — także o tym wiemy. Wiemy nawet, czy ktoś ma zegarek za 5 czy za 5000 zł — wszak na zdjęciu, które wrzuca będzie to widoczne, nawet jeśli wprost się tym nie pochwali. Niemal „naturalnym” jest to, że ludzie chwalą się nowym samochodem, nową dziewczyną (lub chłopakiem) czy nowym kotem czy nowo adoptowanym afrykańskim niemowlakiem z Gabonu. Ten społecznościowy ekshibicjonizm sprawia, że social media stały się bardzo szybko obiektem zainteresowania instytucji i firm, które zajmują się wszelkiego rodzaju rooring. Analizę Facebooka wykorzystują między innymi takie instytucje jak:

- Urzędy Skarbowe (do ścigania osób, których majątek jest nieproporcjonalnie duży w stosunku do zarobków);

- Firmy pożyczkowe (aby sprawdzić czy warto „wykupić” niespłacany kredyt np. z banku za 5% wartości);

- Towarzystwa ubezpieczeniowe (aby wyliczyć wysokość składki w oparciu o styl życia i nawyki klienta);

- Operatorzy i wystawcy kart kredytowych (aby dowiedzieć się, w jaki sposób korzystamy z ich produktów);

- Banki i instytucje pożyczkowe — o tym będzie ten wpis

- Wiele, wiele innych firm i instytucji…

W tym wpisie zajmę się tym, w jaki sposób na podstawie Facebooka (inne social media pomijam, podobnie pomijam dane z Google) bank tworzy nasz scoring kredytowy. Jakkolwiek zaskakująco to może brzmieć, nasza aktywność na Facebooku i treści, jakie tam umieszczamy, może zadecydować o tym, czy dostaniemy, czy też nie dostaniemy, kredyt hipoteczny. Wpis będzie dotyczył kredytów hipotecznych, gdyż przy innych rodzajach kredytowania zazwyczaj nie ma potrzeby sięgania do tak dokładnej analizy zdolności kredytowej jak analiza kohortowo-behawioralna Facebooka, ale nie wykluczam, że przy kredytach gotówkowych na np. kilkaset tysięcy złotych stosuje się metody opisane w tym wpisie.

Etapy scoringu w oparciu o Facebook

Przede wszystkim wyjaśnić trzeba rzecz podstawową. Scoring nie polega tylko na tym, że analityk bankowy otrzymuje raport o określonej osobie. Sam taki raport bowiem w gruncie rzeczy niewiele znaczy. Analiza jest znacznie głębsza i składa się z następujących etapów. W pierwszym kroku tworzony jest socjogram „idealnego klienta”. Etap drugi to analiza Facebookowiej działalności potencjalnego kredytobiorcy. Etap trzeci to porównanie danych i ustalenie scoringu. Ten wynik zaś pomniejsza lub powiększa nasz „ogólny” scoriing, jaki bank przygotowuje sobie przed podjęciem decyzji kredytowej na podstawie np. naszych dochodów czy historii kredytowej.

Etap pierwszy — ustalenie profilu „idealnego” klienta

W praktyce wygląda to w taki sposób, że bierzemy na tapetę osoby, które regularnie spłacają kredyty. Następnie należy ową pulę posegmentować w oparciu np. o kryteria wieku i dochodu. Po dokonaniu takiej segmentacji każdy segment (każdą kohortę) analizujemy w oparciu o zachowania użytkowników w social media, a analiza ma dwuetapowy charakter.

Etap pierwszy polega na prostej analizie treści, nawyków i zachowań. Innymi słowy, jeśli mamy np. 10 000 klientów, którzy regularnie spłacają kredyt hipoteczny to tworzymy pewne wspólne mianowniki w stosunku do ich social zachowań. Przykładami takich mianowników są takie dane jak: to, jakiej wartości urządzenia mobilne posiadają, w jaki sposób łączą się z internetem, czy korzystają w pracy z Facebooka, gdzie i co kupują, jak często jeżdżą na wakacje i jakiej wartości są to wakacje, ile wydają na rozrywkę, jakiej marki i wartości mają samochody, jakie mają hobby itp.

Etap drugi to „relacje”: jaki jest status rodzinny takich klientów, którzy spłacają kredyty, czy po ślubie zmieniły się ich nawyki zakupowe, jaka jest liczba rozwodów i jaki jest ich efekt (czy np. klient częściej zachowuje mieszkanie/samochód czy też je traci), z kim utrzymuje taki idealny klient najbliższe kontakty, jakie zachowania cechują ludzi, z którymi utrzymywane są najbliższe kontakty w social media itp. Ten ostatni punkt jest niezwykle ciekawy. Omówię go osobno niżej.

W wyniku takiej analizy powstaje obraz idealnego klienta, którego można opisać w Excelu oraz na wykresach. Wykresy te są nazywane socjogramami. Tworzony jest w ten sposób socjogramowy raport prezentujący, jakiego klienta warto pozyskać i jaki klient statystycznie będzie najlepiej spłacał zaciągnięte zobowiązania. Jeśli nowy klient jest taki sam jak wynik otrzymany po tej analizie — doskonale, scoring rośnie. Im dalej od tego ideału — tym mniejsza szansa na pozytywną decyzję kredytową.

Otrzymany wynik ma formę mniej więcej taką jak na przykładzie poniżej. UWAGA! Poniższy fragment socjogramu ma charakter poglądowy i celowo dotyczy danych takich, które są związane z aktywnością w social media. Jednak już z tego grafu można wywnioskować wiele co do tego jak powinien spędzać swój czas „online” potencjalny kredytobiorca.

Etap drugi — analiza przyszłego kredytobiorcy

W tym etapie następuje kohortowo-behawioralna analiza aktywności w social media osoby, która stara się o kredyt hipoteczny. Najbardziej „łopatologicznie” tłumacząc, odbywa się to w taki sposób, że skrypty analityczne mają za zadanie „sczytanie” danych z profilu na Facebooku analizowanej osoby. Co ważne zbierane są nie tylko dane, które ta osoba umieściła (np. zdjęcia, posty, wpisy), co lubi, do jakich grup na Facebooku należy, na jakich fanpage’ach się wypowiada itp., ale także dane o znajomych tej osoby. Z tego oceanu informacji skrypty analityczne oraz sam analityk tworzący socjogram mają za zadanie wyłowić pewne konkretne informacje, które można by nazwać „rozdziałami” w książce zatytułowanej „Jan Kowalski na Facebooku”. Szczególnie interesujące z punktu widzenia banku są następujące informacje

- Analiza historii na Facebooku i porównanie jej z BIK-iem. Mówiąc bardziej obrazowo: porównywane jest to, co wrzucaliśmy na Facebook oraz nasza aktywność w grupach dyskusyjnych, na fanpage’ach firm oraz na tablicach innych użytkowników z danymi z BIK-u. Oczywiście nie chodzi o same dane, ale o zbieżności w czasie. Wszystkie dane (ze zdjęciami jakie wrzucaliśmy, z „geolokalizowaniem się” włącznie) są sczytywane i wrzucane do narzędzi analitycznych. Dlaczego to jest istotne? Wbrew pozorom nie chodzi o tak „prymitywną” metodę weryfikacji jak to, czy jeździmy na wakacje, czy nie (o tym będzie za chwilę). Przede wszystkim taką historię porównuje się z naszym BIK-iem. Postaram się to wyjaśnić na przykładzie. Bank widzi, ze kredytobiorca wziął kredyt np. w ramach prowadzonej przez siebie jednosobowej działalności gospodarczej. Kredyt na kwotę 50 tys. zł miał mieć przeznaczenie „na inwestycje”. Kredyt został uruchomiony w czerwcu 2014 roku. Analiza danych z tablicy Facebooka: geolokalizowanie się (popularne meldowanie się w określonym miejscu), wrzucane zdjęcia itp. wykazała, że cały lipiec Jan Kowalski zamiast inwestować pieniądze, przejadł je na egzotycznych wakacjach w Tajlandii. Scoring spada… i to bardzo (niezgodność celu zaciąganego kredytu z faktycznym przeznaczeniem środków). To przykład dość „pospolity”, ale świetnie obrazuje możliwości wykorzystania danych z tablicy.

- Analiza, czy potencjalny kredytobiorca oświadczył prawdę we wniosku kredytowym. Wyobraźmy sobie dwie sytuacje. W pierwszej z nich kredytobiorca oświadcza, że ma jedno dziecko na utrzymaniu, gdy w rzeczywistości ma dwójkę. Analiza tablicy (wrzucane zdjęcia ze swoimi pociechami, pisanie postów, w których np. piszemy: „Grzesiek i Czesiek ze mną na lodach — świetnie się bawimy” itp.) wskazuje, że kredytobiorca skłamał we wniosku kredytowym. Inny przykład: kredytobiorca twierdzi, że prowadzi jednoosobowe gospodarstwo domowe, gdy tymczasem bez trudu można wyciągnąć wniosek, że mieszka ze swoją partnerką. W jaki sposób? A czy nie żalimy się czasami „Moje Kochanie kazało mi śmieci wyrzucić” lub „Wracam do domu i zamiast obiadu nowa sukienka mojej lubej?”.

- Zwalczanie tzw. „kreatywnie budowanej zdolności kredytowej”. Często doradcy kredytowi sugerują pewne działania, które mają na celu poprawić zdolność kredytową osoby pragnącej uzyskać kredyt hipoteczny. Przykładem może być sytuacja następująca. Kredytobiorca oświadcza, że nie posiada samochodu. Pojazd, co prawda jest w gospodarstwie domowym, ale jest ono własnością małżonki, z którą ma podpisaną rozdzielność majątkową. Aby zataić fakt, iż użytkuje samochód, nie płaci za paliwo własną kartą kredytową, lecz gotówką. Teoretycznie zatem analityk bankowy „nie zobaczy” wydatków na samochód, analizując historię rachunku bankowego. Jeśli jednak użytkownik Facebooka korzysta np. z aplikacji, których używają kierowcy (np. yanosik, aplikacje do łączenia się z komputerem pokładowym samochodu itp.), wówczas bez trudu można uzyskać potwierdzenie, że użytkuje on samochód. Oczywiście to sytuacja najbardziej ekstremalna. Zazwyczaj nie trzeba sięgać do takich narzędzi, lecz wystarczy analiza zdjęć na Facebooku („To moja nowa fura”) lub analiza wypowiedzi w social media (np. żalenie się na fanpage’u producenta samochodów, że pojazd nie spełnia oczekiwań). Najczęściej zaś wiedzę o tym, czy ktoś ma samochód, czy nie, uzyskuje się z analizy danych logowań. W większości sklepów internetowych (i np. na Allegro) możemy zalogować się przy użyciu naszego Facebooka. Jeśli oświadczysz, że nie masz samochodu, ale kupujesz do niego kołpaki, to możesz mieć problem… :). Oczywiście samochód to tylko jeden z przykładów. Bardzo często nasze działania w social media stoją w sprzeczności z tym, co staramy się „wykreować” we wniosku kredytowym czy w naszej zdolności kredytowej.

- Sprawdzanie planów matrymonialnych. Jest to chyba jedna z najbardziej ulubionych metod sprawdzania, czy potencjalny kredytobiorca mówi prawdę co do kosztów utrzymania gospodarstwa domowego. Wyobraźmy sobie, że starasz się o kredyt hipoteczny. Dobrze zarabiasz i masz zdolność. Oświadczasz, że mieszkasz sam i nie masz nikogo na utrzymaniu. Wszystko pięknie. Zaplanowałeś sprytnie, że ślub weźmiesz w lipcu, a kredyt załatwisz w czerwcu. Analiza behawioralna Facebooka pokazuje jednak to, o czym w banku nie powiedziałeś. Zupełnie niechcący pochwaliłeś się na Facebooku, że jesteś zaręczony, że kupiłeś obrączki, a do tego napisałeś, że „wysłano już zaproszenia na wesele”. Aby Twoje facebookowe samobójstwo było bardziej efektowne, utworzyłeś wydarzenie na Facebooku „wieczór kawalerski Zbyszka”. Mało tego! Analiza kohortowo-behawioralna wykazała, że…twoja wybranka już zaszła w ciążę. Skąd to wiadomo? Analizie jest poddawana nie tylko twoja działalność, ale także działalność osób, których masz w znajomych i z którymi utrzymujesz najbliższe kontakty (zob. niżej). Jedno zdjęcie lub wpis twojej wybranki informujący, że będzie miała bliźniaki… i jest bardzo niedobrze… Nagle nie masz już zdolności tak pięknej, jakby się wydawało. Dla analityka bankowego masz już nie jednej, ale cztery osoby na utrzymaniu. Zatem twoje koszty utrzymania gospodarstwa domowego rosną, a zdolność spada. Scoring maleje…

- Z kim przestajesz, takim się stajesz. Czy wiesz, że dochody 80% ludzi nie różnią się o więcej jak 20% od dochodów pięciu osób z którymi utrzymują oni najbliższe kontakty? Podobnie ma się rzecz z nawykami. Nawet jeśli jesteś w gronie owych 20% to dla banku to nie ma znaczenia. Już tłumaczę, o co chodzi. Jeżeli pięć osób, z którymi masz najbliższe (w ocenie skryptów analitycznych) kontakty w social media ma określone nawyki, to analiza kohorotowo-behawioralna przyjmuje, że na 80% także masz takie nawyki. Pięć osób, z którymi masz najczęstsze kontakty na Facebooku to ludzie rozrzutni, którzy mają problemy ze spłatami kredytów — niestety tobie scoring spadnie. Pięć osób, z którymi masz najczęstsze kontakty na Facebooku to ludzie otyli, którzy nie uprawiają sportu? Nawet jeśli pływasz w triatlonie, to scoring ci spadnie — niestety. I tak dalej, i tak dalej…

- Sprawdzenie zadłużenia, które nie jest widoczne w BIK-u. Analiza obejmuje także sprawdzenie, czy nie jesteś przypadkiem zadłużony w instytucjach parabankowych lub u osób prywatnych. Takiego zadłużenia nie będzie widać w BIK-u. Jeśli jesteś członkiem grup na Facebooku np. „Oszukani przez firmę Szybkie Pożyczki bez BIK” lub zadawałeś pytania na fanpage’u firmy „Pieniążki bez BIK w 5 minut”, to masz problem. Jeśli żaliłeś się, że „Przedstawiciel parabanku miał po kasę przyjść o 10.00, a przyszedł o 15.00, i nie odebrałem przez to dziecka ze szkoły”, to masz problem. Twój scoring spadnie także, jeśli Jan Kowalski napisał na swojej tablicy, że „Od miesiąca wisisz mu 300 zł”. Parametrów (czy raczej „aktywności”), jakie są brane pod uwagę, jest ponad 100 (i każdą opisuje szereg słów i fraz kluczowych, według których się szuka, robiąc analizę).

Powyżej wypisane punkty to bardzo, ale to bardzo ogólny rys, który nie obejmuje oczywiście wszystkich parametrów. Analiza kohorotowo-behawioralna obejmuje mnóstwo innych czynników. Niektóre z nich opisałem w poprzednich wpisach na blogu. Jeśli jesteś zainteresowany tym, jakie możliwości ona daje, zajrzyj do wpisów:

oraz

– Zabierz klienta konkurencji! Wykorzystanie reklamy kohortowo-behawioralnej w branży ubezpieczeń

jak również

Wytrop geja na Facebooku! Jak wytargetować reklamę w oparciu o preferencje seksualne

Trzeci etap tworzenia scoringu — powrówanie danych

Mają dane „idealanego” kredytobiorcy pozyskane w etapie pierwszym porównujemy do stworzonego tam socjogramu profil osoby, która stara się o kredyt, a który to profil został utworzony w etapie drugim analizy. W zależności od stopnia zgodności danych (oraz stopnia „odchylenia od normy”) tworzy się scoring. Im bliżej „ideału”, czyli osoby, która spłaca kredyt tym lepsze warunki kredytowe otrzymamy.

Podsumowanie:

Analiza danych z Facebooka nie jest kluczowym parametrem, który jest brany pod uwagę w ocenie zdolności kredytowej. Jeśli jednak nie masz bardzo dużych dochodów, to może zdarzyć się, że określonymi działaniami na Facebooku zaszkodzisz sobie na tyle, że decyzja kredytowa będzie albo negatywna, albo kredyt zostanie ci przyznany na dużo gorszych warunkach, niż mógłbyś otrzymać.

Kilka rad dla Ciebie

- Zanim przystąpisz do składania wniosku o kredyt hipoteczny, pobież swój kompletny raport z BIK-u (kosztuje to zaledwie 79 złotych) i sprawdź, co takiego działo się na twoim Facebooku w czasie brania kredytów lub problemów z ich spłatą (jeśli takie występują). Jeśli wrzuciłeś sobie zdjęcie z nowym samochodem, a w tym samym czasie nie opłaciłeś w terminie raty za kino domowe — masz problem. Usuń wszystko, co jest kontrowersyjne. UWAGA! Nie zabezpieczy cię to w pełni. Facebook archiwizuje wszystkie dane, jakie tam umieszczasz. Na pewno jednak bardzo utrudnisz pracę analitykowi, który zamówił kohorotowo-behawioralną analizę twojego profilu w social media.

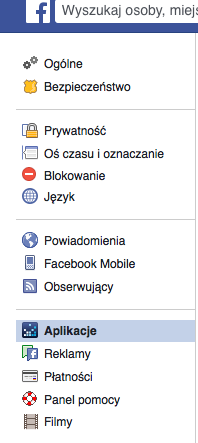

- Usuń ze swojego konta na Facebooku wszystkie aplikacje, przez jakie się logowałeś do sklepów internetowych czy np. gier. Zrobisz to, klikając w „Ustawienia” swojego konta na Facebooku, a następnie zakładkę „aplikacje” — zob. obrazek niżej. Przy okazji zabezpieczysz się przed tym, aby nie przejęto twojego konta i nie wykorzystano go do rozsyłania spamu o treści „Wygrałem iPhone’a na Facebooku”.

- Nie chwal się każdym aspektem twojego życia — zwłaszcza tymi jego elementami, które wiążą się z wydatkami. Jeśli jedziesz na wakacje do Tajlandii, to OK — napisz, że jesteś w Tajlandii, ale niekoniecznie podawaj, że w hotelu 5****, który kosztuje 500 zł za noc. Unikaj geolokalizowania się za każdym razem, gdy coś robisz w sieci i w końcu — wyłącz w aplikacji mobilnej Facebook opcję, która pozwala serwisowi zbierać dane o tym, gdzie przebywasz w sposób permanentny.

Jeśli chcesz nauczyć się tworzyć zaawansowane grupy odbiorców na Facebook oraz w innych Social Mediach, a także ultraprecyzyjnie targetować reklamę – zapraszam do lektury mojej książki. Znajdziesz tam osobny rozdział na ten temat. Kliknij w obrazek poniżej, aby dowiedzieć się więcej o książce.

.

Mam nadzieję, że powyższy wpisy pokazał ci chociaż w niewielkim stopniu, jakie możliwości daje analiza danych, a następnie precyzyjne targetowanie reklamy. Jeśli zachęciłem cię do nauki i lektury kolejnych wpisów na moim blogu, to tym większa dla mnie radość. Jeśli jeszcze tego nie zrobiłeś/aś, zapraszam do lektury poprzednich wpisów. Jeśli chcesz być na bieżąco z kolejnymi wpisami, gdzie krok po kroku będę zdradzał tajemnice reklamy w social media, tworzenia grup docelowych, analizy danych i nie tylko, to polub fanpage bloga na Facebooku (o TUTAJ) lub zapisz się do newslettera (w prawym górnym rogu strony).

.

Staram się w miarę możliwości jasno przekazywać wiedzę, ale zdaję sobie sprawę, że nikt nie jest doskonały. Jeśli coś jest niejasne — po prostu zadaj pytanie w komentarzu. Postaram się na bieżąco odpowiadać. Jeśli uważasz, że ten wpis jest ciekawy, podziel się nim, korzystając z odpowiedniego przycisku na dole strony! ? Dziękuję. ?