Kohortowo-behawioralne targetowanie reklamy wbrew pozorom nie sprowadza się do targetowania przekazu reklamowego tylko w przypadku sprzedaży produktów „fizycznych”. Równie dobrze można wykorzystać tę metodę, jeśli chcemy sprzedawać lub oferować usługi oraz produkty „niematerialne”, np. produkty finansowe. W jednym z poprzednich wpisów pt. „Jak znaleźć zadłużonego właściciela mieszkania, który chce je sprzedać?” pokazałem, jak wykorzystać możliwości Facebooka w branży inwestowania w nieruchomości. W tym wpisie zaprezentuję możliwości, jakie daje kohorotowo-behawioralne targetowanie reklamy w oparciu o danetyzację uczuć i emocji. Na tapetę wezmę przykład z branży ubezpieczeń. Interesować mnie będą możliwości „przejmowania” klientów, którzy są niezadowoleni z usług innych niż nasza firm ubezpieczeniowych.

Reklamowany produkt

W omawianym w tym wpisie przypadku celem reklamy targetowanej behawioralnie są osoby, które posiadają polisę ubezpieczenia AC i OC. Rynek ubezpieczeń tego typu jest jednym z najtrudniejszych, ale jednocześnie dającym ogromne możliwości monetyzacji. Z jednej strony każdy właściciel pojazdu mechanicznego jest prawnie zobligowany do tego, aby posiadać wspomniane polisy ubezpieczeniowe, a z drugiej gigantyczna konkurencja tworzy z branży prawdziwie krwisty czerwony ocean… Dodać do tego trzeba stosunkowo dużą niechęć klientów do zakupu polisy (bo jest obowiązkowa) oraz dużą nieufność do firm ubezpieczeniowych („Nawet jak mi zapłacą, to nie wystarczy na naprawę samochodu!”). W konsekwencji głównym parametrem ubezpieczenia nie jest jakość, lecz cena polisy jako takiej oraz ewentualne „bonusy” rozumiane zazwyczaj w taki oto sposób: „70% rabatu za bezszkodową jazdę przez 20 lat”. Firmy ubezpieczeniowe doskonale rozumiejąc taki stan rzeczy, tworzą kampanie reklamowe właśnie „w tym duchu”, opierając je na hasłach takich jak: „Przenieś się do nas, a dostaniesz 70% zniżki”, „Doceniamy bezwypadkowych kierowców”, „U nas najtańsza polisa na rynku” itp. Powstały nawet firmy, które zarabiają na wyszukiwaniu (porównywaniu) tych „najtańszych ofert”.

Cel reklamy targetowanej kohorotowo-behawioralnie

Celem reklamy jest sprzedaż produktu w postaci ubezpieczenia AC i OC w cenie znacznie powyżej tej, jaką klient ma u dotychczasowego ubezpieczyciela. Plan absolutnie minimalny zakłada, że oferowana polisa będzie o co najmniej 30% droższa od obecnie posiadanego produktu. Normą jest sytuacja, kiedy klient zakupuje polisę droższą o 50%. Przykład: Jeśli obecna składka na OC i AC wynosiła 700 zł rocznie, to nowo zakupiona polisa ubezpieczeniowa musi opiewać na kwotę minimum 1000 zł rocznie.

Jeśli coś jest do wszystkiego to jest do niczego — target reklamowy

W ramach stworzonej kampanii reklamowej określono preferowane grupy odbiorców, którym reklama była wyświetlana. UWAGA! Reklama nie była wyświetlana wszystkim właścicielom pojazdów, nawet jeśli skrypty analityczne (zob. niżej) wskazywały, że najpewniej dokonają zakupu nowej polisy. W ramach kampanii reklamowej skupiono się na właścicielach pojazdów, których ubezpieczenie wymaga najwyższych składek. Przykładem są np. mający między 18 a 30 lat właściciele szybkich sportowych samochodów, którzy w ciągu ostatnich 2 lat mieli jakieś zdarzenie (np. stłuczkę), które wymagało tego, aby skorzystać z zakupionej polisy ubezpieczeniowej. Inny przykład targetu to właściciele firm, pracownicy średniego i wyższego szczebla w korporacjach oraz wolne zawody. Kluczowymi parametrami były:

- Wiek kierowcy (maksymalnie 35 lat).

- Rodzaj pojazdu (preferowane szybkie sportowe samochody lub pojazdy luksusowe, lub za takie uchodzące). Słowem: klienta interesują pojazdy, których koszt ubezpieczenia jest znacznie powyżej średniej.

- Osoby o dochodach powyżej 5000 zł netto miesięcznie.

- Osoby, które w ciągu ostatnich 2 lat miały co najmniej jedną stłuczkę lub inne zdarzenie, które wymagało skorzystania z polisy OC.

- Mają lub miały problem z uzyskaniem odszkodowania/czuły się źle obsłużone przez od obecnego ubezpieczyciela — najważniejszy parametr.

Pierwszy etap analizy kohorotowo-behawioralnej — wyodrębnienie grup ogólnych

Mając parametry klienta idealnego, przystępujemy do działania. W pierwszym kroku dokonać należy analizy wymagań klienta i wymagania te „przełożyć” na język social media. Wiedząc, kogo szukamy, przystępujemy do stworzenia grupy odbiorców. Odpowiednio przygotowany skrypt łączący się z Facebookiem przez API dokonuje wstępnej selekcji użytkowników Facebooka. Aby wybrać interesujące nas osoby, w pierwszym kroku należy wyodrębnić te profile Facebook, które odpowiadają danym ogólnym. Zatem ograniczamy wiek odbiorców (np. 20-35 lat), osoby które mają samochody (jak to zrobić, zobacz niżej — etap drugi), osoby pracujące oraz w końcu osoby, które zajmują określone stanowiska zawodowe. Ten ostatni warunek nie do końca precyzyjny, ale przy odpowiedniej konfiguracji pole błędu jest na tyle małe, a liczba klientów na tyle duża, że korzystając z przedziału ufności, który został opracowany przez polskiego logika Jerzego Spławę-Neymana, możemy bez trudu przyjąć, że wynik takiego zawężania będzie w pełni satysfakcjonujący. Po takiej wstępnej analizie mamy bazę kilkuset tysięcy osób — biorąc pod uwagę, że na Facebooku jest ponad 10 milionów realnych profili, to udało się wyłowić 5% użytkowników. Dodatkowy parametr to ustalenie dochodów interesującej nas grupy docelowej. Robimy to dwuetapowo.

- Poprzez statystykę zarobków osób, które zajmują określone stanowiska zawodowe lub mają określone kompetencje. Oczywiście nie jest to do końca miarodajne, niemniej założyć możemy, że menadżer średniego szczebla ma określoną średnią dochodów i raczej nie spada drastycznie (np. trzykrotnie) poniżej średniej w danej branży/na danym stanowisku. Podobnie trudno założyć, że grafik posiadający własną firmę zarabia kwoty, które nie wystarczyłyby mu na opłacenie ZUS-u.

- Poprzez precyzyjną analizę zachowań oraz działań. Przykład: Jeśli ktoś korzysta z Facebooka, łącząc się z nim z najnowszego modelu iPhone’a, iPada, Macbooka, do tego loguje się, jedząc w drogiej restauracji i wrzuca na swoją tablicę zdjęcie z wakacji na Hawajach, to możemy założyć, że nie należy do osób najbiedniejszych. Analogicznie jeśli dane analityczne wskazują, że określona osoba dokonała np. w ostatnim roku zakupów w sieci za kwotę powyżej 50 tys. zł, to również możemy uznać, że jest to osoba dość zamożna. Kilkaset takich parametrów branych pod uwagę pozwala skutecznie odfiltrować osoby wstępnie wyodrębnione z ogromnej masy profili na Facebooku tylko na podstawie wieku użytkownika.

Powiedz mi jakim samochodem jeździsz — drugi etap analizy kohorotowo-behawioralnej

Mamy zatem grupę około 200 tys. osób na Facebooku. Ponieważ jednak taka próbka jest zbyt duża do ultraprecyzyjnego targetowania reklamy, przechodzimy do drugiego etapu naszej analizy kohorotowej. W tym etapie celem jest ustalenie, czy (nie każdy wszak ma prawo jazdy) i jaki samochód posiadają osoby z naszej grupy docelowej. Ustalamy to w sposób następujący:

- Sprawdzamy, czy osoba z naszej bazy po prostu nie pochwaliła się posiadaniem pojazdu. Ludzie bardzo, ale to bardzo, lubią się chwalić. Jest to szczególnie widoczna cecha wśród osób z określonych grup społecznych i zawodowych, gdzie pochwalenie się nowym samochodem bywa po prostu formą niemal terapii (a może lepiej napisać, że „fetyszu”?). Skrypt analityczny sprawdza, czy użytkownik nie utworzył np. „Wydarzenie z życia: zakup Mercedesa” lub nie wrzucił sobie zdjęcia z samochodem w tle. Analizujemy ponadto komentarze pod zdjęciem! Skrypt nie rozpozna, czy zdjęcie przedstawia Jana Kowalskiego na targach samochodowych, czy w swoim garażu, gdy myje pojazd, ale rozpozna, czy w komentarzu nie ma informacji, które wskazują, w jakim kontekście wykonano fotografię. Co istotne, sprawdzamy też geolokalizację zdjęcia (jeśli wykonano je np. na pokazach samochodów wyścigowych, to możemy spokojnie odrzucić lead z bazy).

- Sprawdzamy bazy danych dostawców aplikacji mobilnych oraz sklepów internetowych wykorzystujących skrypt logowania poprzez Facebook celem ustalenia, czy użytkownik nie kupował np. akcesoriów samochodowych do określonego telefonu (i modelu samochodu) lub np. nie jest aktywny na forach poświęconych określonej marce pojazdów. W końcu sprawdzamy, czy użytkownik nie korzysta z aplikacji na systemy iOS oraz Android, które pozwalają na łączenie się telefonu z komputerem pokładowym samochodu, np. celem obierania połączeń na wbudowanym w pojazd zestawie głośnomówiącym, wysyłanie zdjęć czy korzystanie ze współdzielonej nawigacji GPS (telefon + wyświetlacz komputera w samochodzie).

- Sprawdzamy, czy użytkownik nie korzysta z aplikacji dostarczanych przez producentów samochodów lub firmy trzecie, które pozwalają przez logowanie za pośrednictwem Facebooka utworzyć sobie konto w tejże aplikacji. Przykłady: aplikacja Yanosik, aplikacje analityczne do pojazdu, aplikacje pozwalające na otrzymywanie aktualizacji o modelu pojazdu, przypomnienia dotyczące przeglądów sprzężone z kalendarzami producentów itp., itd.

- Inne dopasowane do konkretnych grup odbiorców narzędzia

„Gdzie jest ,k….a, moje 300 baniek” — jak znaleźć niezadowolonego klienta. Trzeci etap analizy

Skoro w etapie pierwszym wybraliśmy grupę docelową, a w etapie drugim ją doprecyzowaliśmy, pozostaje najtrudniejszy etap — dotarcie z reklamą do klienta. Jak wspomniałem na początku wpisu, obowiązkowe ubezpieczenia samochodowe to istny czerwony ocean, gdzie konkurencja gra w dużej mierze ceną. Wystarczy wrzucić w Google hasło, które w jakikolwiek sposób wiążę się z AC lub OC i zostaniemy zasypani reklamami. Pytanie zatem, w jaki sposób wyświetlić reklamę, aby z jednej strony użytkownik nie tylko nie irytował się, że widzi reklamę, ale był wdzięczny reklamodawcy, że reklamę wyświetlił i co więcej od razu chciał skorzystać z oferty? Wyobraź sobie, że twoja reklama działa w sposób następujący.

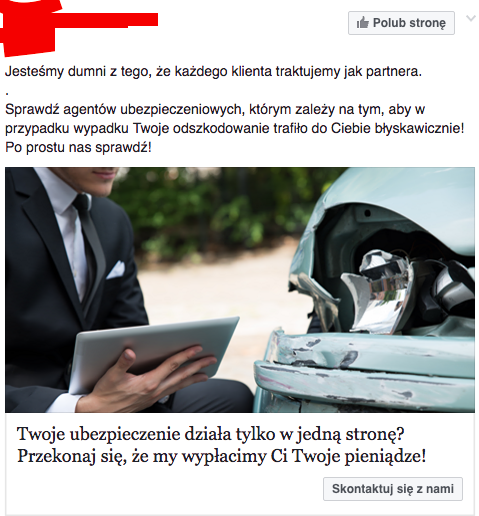

Skrypt analityczny codziennie skanuje profile twojej grupy docelowej w poszukiwaniu interesujących cię słów kluczowych. Jego zdaniem jest sprawdzenie, czy użytkownik nie żali się na swoim Facebooku, że „Nie dostałem pieniędzy z OC”, „Ubezpieczalnia XYZ mnie okradła” itp. Z drugiej strony skrypt sprawdza aktywność w social media członków wybranej przez ciebie grupy docelowej, analizując np. czy na fanpage’ach firm ubezpieczeniowych nie zamieszczają oni wpisów wskazujących, że mieli wypadek i nie dostali pieniędzy np. „Gdzie moje pieniądze?”, „Kiedy dostanę odszkodowanie” itp. W chwili, gdy skrypt zarejestruje działanie (wystąpienie słów kluczowych), wyświetla odpowiednio przygotowany zestaw reklam. Widząc, że Jan Kowalski żali się, że długo czeka na środki ze swojej polisy OC, skrypt wyświetla taką oto reklamę Kowalskiemu:

Jak sądzisz? Jaka jest szansa, że wściekły na swojego ubezpieczyciela Kowalski kliknie w tę reklamę, zostawi dane kontaktowe lub po prostu zadzwoni i wypyta o możliwości przeniesienia lub podpisania umowy ubezpieczeniowej? Precyzyjne wytargetowanie reklamy w oparciu o danetyzację uczuć (przetworzenie uczuć i emocji na dane, które można w reklamie wykorzystać przy targetowaniu) powoduje, że użytkownik po prostu poczuje się zrozumiany przez reklamodawcę. Co więcej, zazwyczaj naturalną reakcją będzie sympatia do firmy, która tak precyzyjnie „wstrzeliła” się w stan emocjonalny klienta.

Target to nie wszystko — odpowiednie przygotowanie reklamodawcy

Naturalnie oprócz doskonale przygotowanej grupy docelowej reklamodawca musi w swojej kampanii reklamowej uwzględnić szereg czynników:

- Reklama musi być dostosowana do urządzeń, z jakich korzysta użytkownik (zob. pierwszy i drugi etap przygotowania kampanii reklamowej). Dostosowane do tychże urządzeń muszą być też strony internetowe (np. landing page, czy podstrona w twoim serwisie), na które reklama kieruje. Nawet najlepiej wytargetowana reklama nie pomoże, jeśli użytkownik kliknie w nią na swoim smartfonie, a strona internetowa nie będzie dostosowana do tego typu rządzeń. Więcej o tym pisałem w osobnym wpisie, znajdziesz go TUTAJ.

- Osoby odbierające i wykonujące telefony muszą być odpowiednio przeszkolone. Absolutnie kluczowe jest to, aby miały one dostęp do części danych, jakie uzyskano w wyniku analizy kohortowo-behawioralnej (etapy 1 do 3). Jak sądzisz, co zabrzmi lepiej:

.

Dzień dobry, tu Anna Nowak z firmy Fajne Ubezpieczenia. Dziękujemy za kontakt, wiem, że miał Pan wypadek i chce Pan zmienić ubezpieczyciela.czy też może:

Dzień dobry Panie Grzegorzu. Anna Nowak, firma Fajne Ubezpieczenia. Tak, wiem. Pana dopiero co kupione BMW zostało przytarte przez jakiegoś nieodpowiedzialnego kierowcę. Niestety, nie każdy w tym kraju powinien dostawać prawo jazdy podobnie jak nie każda firma rozumie, jak powinny działać ubezpieczenia. Co mogę dla Pana zrobić?Absolutnie kluczowe jest precyzyjne przeszkolenie pracowników call center pod kątem rozmowy z klientem. Niestety w większości przypadków, biorąc pod uwagę politykę zatrudniania w tego typu instytucjach (skrypt, procedury, ograniczenie do minimum inwencji własnej pracowników), może to być trudne do osiągnięcia.

- Reklamodawca musi, ale absolutnie musi działać w taki sposób, aby nie wywołać u odbiorcy reklamy poczucia inwigilacji. Ostatnią rzeczą jaką można zrobić to zarzucić użytkownika informacjami, które o nim mamy. Reakcja będzie tylko jedna: Skąd wy k….a to wszystko wiecie”?

Koszty reklamy

Koszty reklamy produktów ubezpieczeniowych w social media należą do jednych z najwyższych. Standardowo koszt leada rzadko spada poniżej 50 zł. Niestety nie wiem, jaka część pozyskanych kontaktów decyduje się na zawarcie wiążącej umowy. Przypuszczam, że koszt pozyskania klienta oscyluje na poziomie 150–200 zł. Dlaczego aż tyle? Ogromna konkurencja, mnóstwo reklam oraz trudny do zrozumienia dla przeciętnego odbiorcy przekaz reklamowy sprawia, że tradycyjne metody reklamy są bardzo drogie. Zastosowanie modelu ultraprecyzyjnego targetowania reklamy w opisanym przypadku przyniosło następujące efekty:

- Koszt kliknięcia (przekierowanie do strony docelowej): 0,39 groszy.

- Koszt leada (kontakt telefoniczny ze strony klienta): 0,89 groszy.

- Średnia cena sprzedawanej polisy ubezpieczeniowej była o 39% wyższa niż u konkurencji.

- Zyski wizerunkowe i przywiązanie do marki (agencji pośrednictwa oferującej ubezpieczenia): bezcenne.

Podsumowanie

Ultraprecyzyjne targetowanie reklamy w oparciu o analizę kohorotowo-behawioralną w połączeniu z danetyzacją uczuć jest obecnie najskuteczniejszą formą tworzenia reklam. Z jednej strony żadna inna forma reklamy nie zapewnia takiej skuteczności (leadów), a z drugiej nie wiąże tak silnie klienta z produktem. Czy klient, który ma poczucie, że go rozumiesz, że może ci zaufać i w końcu, że otrzyma pieniądze w przypadku wypadku, będzie zwracał uwagę na cenę polisy? Oczywiście, że tak, ale nie będzie to czynnik decydujący. Otrzymuje bowiem znacznie więcej niż samą polisę — niematerialne, ale kluczowe w procesie sprzedaży rzeczy. Przede wszystkim klient, jeśli go zrozumiesz, najpewniej cię polubi, a kupujemy od tych, których lubimy. Odwrócenie procesu zakupowego, sprawienie, że wywołamy u klienta poczucie zrozumienia sytuacji, w jakiej się znalazł, i zaoferowanie lepszego dla niego produktu powala znaleźć swój błękitny ocean tam, gdzie wydawałoby się to niemożliwe.

Jeśli chcesz nauczyć się tworzyć zaawansowane grupy odbiorców na Facebook oraz w innych Social Mediach, a także ultraprecyzyjnie targetować reklamę – zapraszam do lektury mojej książki. Znajdziesz tam osobny rozdział na ten temat. Kliknij w obrazek poniżej, aby dowiedzieć się więcej o książce.

.

Mam nadzieję, że powyższy wpis pokazał ci chociaż w niewielkim stopniu, jakie możliwości daje analiza danych, a następnie precyzyjne targetowanie reklamy. Jeśli zachęciłem cię do nauki i lektury kolejnych wpisów na moim blogu, to tym większa dla mnie radość. Jeśli jeszcze tego nie zrobiłeś/aś, zapraszam do lektury poprzednich wpisów. Jeśli chcesz być na bieżąco z kolejnymi wpisami, gdzie krok po kroku będę zdradzał tajemnice reklamy w social media, tworzenia grup docelowych, analizy danych i nie tylko, to polub fanpage bloga na Facebooku (o TUTAJ) lub zapisz się do newslettera (w prawym górnym rogu strony).

.

Staram się w miarę możliwości jasno przekazywać wiedzę, ale zdaję sobie sprawę, że nikt nie jest doskonały. Jeśli coś jest niejasne — po prostu zadaj pytanie w komentarzu. Postaram się na bieżąco odpowiadać. Jeśli uważasz, że ten wpis jest ciekawy, podziel się nim, korzystając z odpowiedniego przycisku na dole strony! ? Dziękuję. ?